Kilka słów o kilometrówce

W życiu gospodarczym zdarzają się przypadki, kiedy pracownik wykorzystuje do celów służbowych prywatny samochód osobowy, jednak może również korzystać z motocykla albo motoroweru.

Jakie wydatki wliczamy do KUP?

Niewykluczona jest także sytuacja, w której samochód nie będzie własnością podmiotu prowadzącego działalność gospodarczą np. leasing. Wówczas przedsiębiorstwo ma możliwość zaliczenia paliwa oraz innych wydatków związanych z samochodem do kosztów uzyskania przychodów, ale w określonych granicach. Do wydatków takich można zaliczyć np.: opłaty parkingowe, opłaty za przejazd autostradą, usługi myjni i konserwacji, naprawy i części zamienne oraz przeglądy i usługi serwisowe.

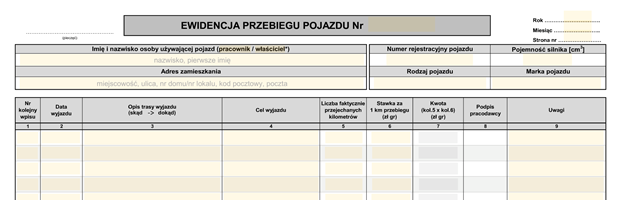

Ewidencja przebiegu pojazdu – Kilometrówka

Limit można naliczyć za pomocą ewidencji przebiegu pojazdu inaczej zwanego kilometrówką. Jednakże potrzebne będzie udokumentowanie przez pracownika przebytych kilometrów oraz celu podróży. Taka ewidencja powinna zawierać: nazwisko i imię osoby używającej pojazdu, adres jej zamieszkania, numer rejestracyjny pojazdu, pojemność silnika, kolejny numer wpisu, datę, cel wyjazdu, opis trasy (skąd–dokąd), liczbę faktycznie przejechanych kilometrów, stawkę za 1 km przebiegu, kwotę wynikającą z przemnożenia liczby faktycznie przejechanych kilometrów i stawki za 1 km przebiegu, podpis podatnika (pracodawcy) i jego dane, a co więcej należy ją prowadzić oddzielnie dla każdego pojazdu.

Poniżej został przedstawiony przykład kilometrówki:

Zwrot kosztów na jakiej podstawie?

Pracownikowi przysługuje zwrot kosztów używania pojazdu do celów służbowych po przedstawieniu przez niego pisemnego oświadczenia, które powinno zawierać informacje o pojeździe takie jak: pojemność silnika, marka, a także określać ilość dni nieobecności pracownika z powodu urlopu, choroby, podróży służbowej bądź nieobecności spowodowanej innymi przyczynami, a także wskazywać ilość dni w których miał do dyspozycji pojazd przeznaczony do celów służbowych.

Zgodnie z Rozporządzeniem Ministra Transportu z dnia 23 października 2007 roku

pracodawcę obowiązują następujące stawki za 1 km przebiegu i nie mogą być wyższe niż:

1) dla samochodu osobowego:

– o pojemności skokowej silnika do 900 cm – 0,5214 zł

– o pojemności skokowej silnika powyżej 900 cm – 0,8358zł

2) dla motocykla — 0,2302 zł

3) dla motoroweru — 0,1382 zł.

Natomiast biorąc pod uwagę z Rozporządzenie Ministra Infrastruktury z dnia 25 marca 2002 roku limity wyżej wymienione są zależne od liczby mieszkańców w danej gminie bądź mieście, w którym jest zatrudniony pracownik i nie mogą przekroczyć:

1) 300 km – do 100 tys. mieszkańców,

2) 500 km – ponad 100 tys. do 500 tys. mieszkańców,

3) 700 km – ponad 500 tys. mieszkańców.

Istnieją wyjątki, kiedy to limit dla pojazdów wykorzystywanych w celach służbowych może zostać podwyższony. Pierwszy z nich stanowi służba leśna, w której nie może on, przekroczyć 1 500 km. Kolejnym są służby ratownicze oraz instytucje zajmujące się klęskami żywiołowymi oraz usuwaniem ich skutków, a także skutków katastrof ekologicznych, limit w tych przypadkach został podwyższony do 3 000 km.

Posiadając powyżej opisane informacje można naliczyć miesięczny ryczałt wg wzoru:

ryczałt = stawka za 1 km przebiegu * miesięczny limit przebiegu kilometrów na jazdy lokalne

W przypadku nieobecności pracownika kwotę ryczałtu zmniejsza się o 1/22 za każdy dzień nieobecności bądź kiedy pracownik nie dysponował pojazdem do celów służbowych.

Zwrot kosztów można uznać za zasadny kiedy pojazd zastanie użyty do celów służbowych poza miejscowością, w której znajduje się siedziba pracodawcy albo poza określonym w umowie miejscem pracy pracownika.