W obrocie gospodarczym zdarzają się przypadki, kiedy to przedsiębiorcy wzajemnie nabywają oferowane przez siebie towary. W takich sytuacjach można uniknąć przekazywania środków pieniężnych od jednej strony transakcji do drugiej i z powrotem.

Jednym z możliwych rozwiązań jest dokonanie kompensaty wzajemnych zobowiązań. Jest to opcja możliwa tylko i wyłącznie wtedy, gdy strony transakcji są zarówno wierzycielem, jak i dłużnikiem. Kompensata, zwana inaczej potrąceniem, jest niczym innym, jak rodzajem rozliczenia bezgotówkowego. Nie należy jednak traktować jej jako formy zapłaty, ani też utożsamiać z barterem. Na fakturach nie można wskazywać kompensaty jako metody płatności.

Rodzaje kompensat

Występują dwa rodzaje kompensat: umowne oraz ustawowe.

- Kompensata umowna w praktyce gospodarczej pojawia się zdecydowanie częściej niż kompensata ustawowa. Nie jest ona bowiem ściśle uregulowana żadnymi przepisami. Może być zawarta na takich warunkach, jakie odpowiadają obu stronom umowy. Ponadto w tym przypadku nie występują wyłączenia od potrąceń, jakie narzucane są przez Kodeks cywilny w przypadku kompensaty ustawowej.

- Kompensata ustawowa uregulowana jest Kodeksem cywilnym, a dokładniej artykułem 498 tego dokumentu:

- Gdy dwie osoby są jednocześnie względem siebie dłużnikami i wierzycielami, każda z nich może potrącić swoją wierzytelność z wierzytelności drugiej strony, jeżeli przedmiotem obu wierzytelności są pieniądze lub rzeczy tej samej jakości oznaczone tylko co do gatunku, a obie wierzytelności są wymagalne i mogą być dochodzone przed sądem lub przed innym organem państwowym.

- Wskutek potrącenia obie wierzytelności umarzają się nawzajem do wysokości wierzytelności niższej.

Wierzytelności, które nie mogą zostać umorzone poprzez potrącenie ustawowe

Wierzytelności, których nie może obejmować kompensata ustawowa określa Kodeks cywilny i są to:

- wierzytelności niewymagalne,

- wierzytelności przeterminowane, ale tylko wówczas, gdy ich potrącenie nie było możliwe przed przeterminowaniem (art. 502 Kodeksu cywilnego),

- wierzytelności zajęte, ale tylko wtedy, kiedy dłużnik stał się wierzycielem swego wierzyciela dopiero po dokonaniu zajęcia (art. 504 Kodeksu cywilnego),

- wierzytelności wynikające z czynów niedozwolonych (art. 506 Kodeksu cywilnego),

- wierzytelności o dostarczenie środków utrzymania (art. 506 Kodeksu cywilnego),

- wierzytelności nieulegające zajęciu (art. 506 Kodeksu cywilnego),

- wierzytelności, co do których potrącenie jest wyłączone przez przepisy szczególne (art. 506 Kodeksu cywilnego).

Outsourcing finansowo-księgowy >> Dowiedz się więcej >>

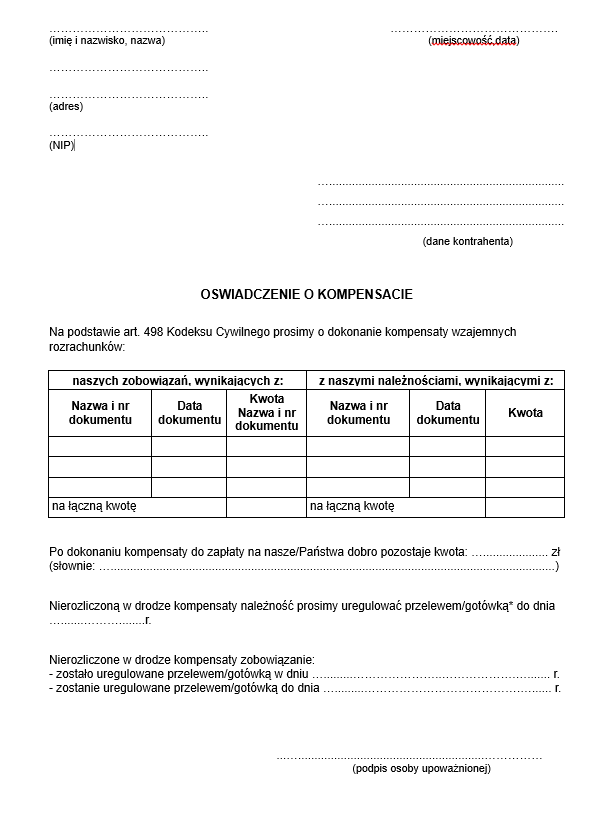

Oświadczenie o kompensacie

W celu dokonania kompensaty ustawowej konieczne jest złożenie przez jedną ze stron stosownego oświadczenia. Mimo tego, że Kodeks cywilny nie narzuca konkretnego wzoru tego dokumentu, to występują elementy, które w takim piśmie powinny się znaleźć:

- miejscowość oraz data stworzenia pisma,

- strony potrącenia oraz ich dane adresowe,

- numery dokumentów, które mają zostać umorzone wraz z datami ich wystawienia oraz kwotami,

- w przypadku rozliczenia tylko części należności bądź zobowiązania oświadczenie powinno zawierać dodatkowo informację o pozostałej do uregulowania kwocie, a także o sposobie oraz dacie jej opłacenia,

- własnoręczny podpis osoby do tego upoważnionej.

Istotny jest fakt, że samo przekazanie oświadczenia o kompensacie jest wiążące. Nie potrzebna jest zgoda drugiej strony.

Szablon oświadczenia o kompensacie prezentuje się następująco:

Kompensata zobowiązań w obcych walutach

Istnieje możliwość kompensowania rozrachunków, które występują w walutach obcych. Do ich wyceny należy przyjąć kurs średni Narodowego Banku Polskiego z ostatniego dnia roboczego, który poprzedza dzień wystawienia oświadczenia o kompensacie.

Ujęcie kompensaty w księgach

Ewidencja kompensat dwustronnych w księgach nie jest skomplikowana. Ogranicza się ona praktycznie tylko i wyłącznie do wprowadzania właściwych zapisów na kontach przeznaczonych do ujmowania kompensowanych rozrachunków. Wyrównanie należności ze zobowiązaniami dotyczącymi tego samego kontrahenta można wykazać w następujący sposób:

– strona Wn – konto „Rozrachunki z odbiorcami” – analityka dotycząca konkretnego kontrahenta,

– strona Ma – konto „Rozrachunki z dostawcami” – analityka odnosząca się do tego samego kontrahenta.

Kompensata wielostronna

Zdarza się, że więcej niż dwa podmioty są względem siebie jednocześnie dłużnikami i wierzycielami. Nic nie stoi na przeszkodzie, aby w takim przypadku uciec się do wielostronnej kompensaty wierzytelności. Jest to rodzaj kompensaty umownej, więc może być ona zawarta na takich warunkach, jakie odpowiadają stronom umowy.

W oświadczeniu należy zawrzeć informacje dotyczące tego jakie wierzytelności mają zostać skompensowane, w jakiej wartości, a także z jakiego tytułu prawnego zostaną umorzone. Wielostronne porozumienie kompensacyjne powinno zostać podpisane przez upoważnionych reprezentantów każdej ze stron.