W Polsce. W Europie. Na świecie. Czy czekają nas turbulencje? Nie ma co wpadać w panikę, ale na pewno warto bacznie przyglądać się rozwojowi sytuacji na rynkach, które wyraźnie zwalniają. W Polsce jest relatywnie dobrze – zwłaszcza na tle Europy, ale nie unikniemy spowolnienia. Poniżej trzy dowody.

Choć w Polsce mamy do czynienia z propagandą sukcesu, spowolnienie gospodarcze i u nas i na świecie jest faktem. Dowodzą tego dane makroekonomiczne za miniony kwartał oraz opinie ekonomistów. Czy przedsiębiorcy powinni zacząć się obawiać recesji? Na pewno zalecana jest wzmożona ostrożność przy podejmowaniu biznesowych decyzji.

Prognozy tempa wzrostu gospodarczego dla Polski

Choć prognozowanie gospodarcze dalej, niż na dwa kwartały, przypomina wróżenie z fusów, eksperci publikują swoje przewidywania nawet na kilka lat wprzód. Co z nich wynika, jeśli chodzi o Polskę do końca 2020 roku?

- Fitch – 2019 r.: 4,0%; 2020 r.: 3,5%

- Komisja Europejska – 2019 r.: 3,5%; 2020 r.: 3,2%;

- Międzynarodowy Fundusz Walutowy – 2019 r.: 3,6%; 2020 r.: 3,0%;

- Teresa Czerwińska, MF – 2019 r.: 3,7-3,8%; 2020 r.: 3,3%;

- Projekt tegorocznego budżetu RP – 2019 r.: 3,8%; 2020 r.: 3,7%;

- Jerzy Kwieciński, MIiR – 2019 r.: 4,5%;

- Adam Glapiński, NBP – 2019 r.: 4,5%; 2020 r.: 3,5-3,7%;

- Eksperci DGP – 2019 r.: 4,6%; 2020 r.: 3,6%;

Jak widać powyżej – zwalniamy. Biuro Inwestycji i Cykli Ekonomicznych (BIEC) pisze w swoim raporcie: „Główne czynniki powodujące spadek wskaźnika w tym miesiącu to pogarszająca się sytuacja finansowa firm, która rzutuje na nastroje menadżerów oraz wyraźnie słabsza koniunktura w Europie, co wpływa na zmniejszony napływ nowych zamówień do polskich producentów„. Wskaźnik Wyprzedzający Koniunktury (WWK) wyliczany przez BIEC spadł w minionym miesiącu prawie o 1 pkt, sugerując stopniowe osłabienie aktywności.

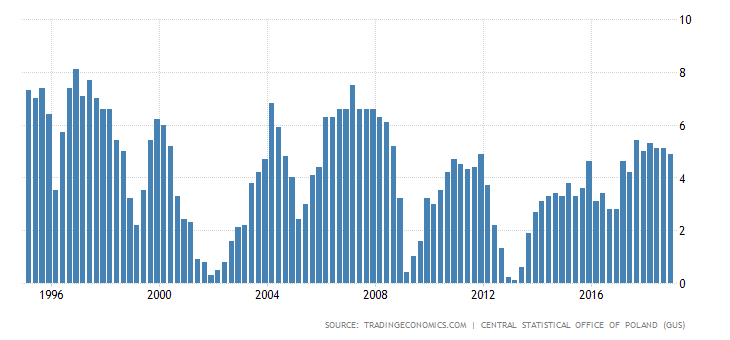

Końcówka cyklu koniunkturalnego nad Wisłą

W Polsce, kraju „społecznej gospodarki rynkowej” (jak zostało zapisane w Konstytucji RP) mamy do czynienia z cyklicznością koniunktury – jak w każdym tego typu ustroju gospodarczym. Okresy spowolnienia w minionych dwóch dekadach przypadały na lata: 2001-03, 2009-10 oraz 2012-13. Krótsze okresy gorszej koniunktury zanotowaliśmy jeszcze w 1999 i 2005 roku. Widać to na poniższym wykresie. Jako że właśnie minął szczyt kolejnego cyklu, naturalnym jest spadek koniunktury. To drugi dowód na czekające nas spowolnienie gospodarcze.

Zsynchronizowane globalne spowolnienie

Nie sposób analizować ani prognozować gospodarczej sytuacji Polski w oderwaniu od reszty rynków. Poniżej trzeci dowód na rzeczywiste spowolnienie, którego zaczynamy być świadkami.

Światowa Organizacja Handlu obniżyła prognozy globalnego wzrostu gospodarczego do 2,6% (wcześniej przewidywała przyrost o ok. 3,7%). W swojej ocenie podkreśliła wagę wpływu bieżących decyzji i działań polityków na kondycję światowej gospodarki. Jeśli nie staną się bardziej rozważne, to może nie być jedyna obniżka prognoz na bieżący rok. Oto co się dzieje teraz na świecie w poszczególnych regionach oraz lokalnie:

- USA – trwa spowolnienie gospodarcze, FED przewiduje odbicie w II kwartale br.; równocześnie rynek zanotował tzw. odwrócenie krzywej rentowności (które do tej pory w XX i XXI wieku zapowiadało recesję w USA w przeciągu 1-2 lat);

- Chiny – brytyjscy analitycy w ankiecie agencji Reuters: w 2019 r. 6,2% wobec 6,6% w 2018 r.; w styczniu i lutym br. tempo wzrostu produkcji przemysłowej spadło do najniższego poziomu od 17 lat, a bezrobocie wzrosło do 5,3% (wg ostatnich danych chińskiego państwowego biura statystycznego);

- strefa euro – dwa kwartały z rzędu wskaźnik PMI dla przemysłu poniżej 50; prognozy agencji Fitch na 2019 r.: 1% PKB; prognozy Komisji Europejskiej i Banku Światowego na 2019 r.: 1,3% PKB;

- Niemcy – o krok od technicznej recesji; trzy kwartały z rzędu wskaźnik PMI dla przemysłu poniżej 50; prognozy Fitch na bieżący rok: 1% PKB;

- Wielka Brytania – kryzys polityczny w związku z Brexitem i silna niepewność rynku; to trzeci partner handlowy Polski (!).

Nad światową gospodarką wisi czarna chmura. Jej powód? Brak zaufania rynków. Dowodzi tego spostrzeżenie Marka Zandiego, głównego ekonomisty Moody’s Analytics, według którego różnica między gospodarką rosnącą a recesyjną polega „po prostu na wierze, że z gospodarką będzie OK”. Wyjaśniając dalej tę kwestię w telewizji CNBC ekspert wyraził się tak: „Jeśli stracisz tę wiarę, żaden bank centralny ci jej nie przywróci. To właśnie recesja”. Tymczasem powodów do niepewności nie brakuje. W UE wybory do parlamentu już w maju (w tym także na stanowisko prezesa Europejskiego Banku Centralnego, co zadecyduje o przyszłości polityki pieniężnej strefy euro). W Polsce wybory parlamentarne czekają nas jesienią.

Pytania na razie bez odpowiedzi

Pytanie za 100 punktów: jak silne osłabienie wzrostu jest przed nami? Czy sytuacja na linii USA-Chiny grozi globalnymi kłopotami gospodarczymi? Wyżej wspomniany analityk agencji Moody’s, Mark Zandi, ostrzega, że jeśli USA i Chiny nie osiągną porozumienia w sprawie handlu w ciągu trzech miesięcy, najprawdopodobniej globalna gospodarka wejdzie w recesję.

Czy ostro hamująca Niemiecka gospodarka, będąca głównym partnerem handlowym Polski, odciśnie bardzo silne piętno na naszej kondycji finansowej?

Czy „Piątka Kaczyńskiego” przyniesie dziurę budżetową powyżej 3% PKB z interwencją Brukseli, wzrostem podatków i bankructwami firm? Czy tylko „powrót do normalności” jak sugerują niektórzy analitycy, ze spowolnieniem wzrostu płac oraz wyższą i „zdrowszą” inflacją (czyli w okolicach 2-2,5%)?

Tylko spokój i rozsądek

Prognozowanie gospodarki na rok wprzód jest wysoce ryzykowne. Za to jedno jest pewne: „Brexit pokazuje, do czego może doprowadzić grupa nieodpowiedzialnych demagogów” – jak ocenił prof. Leszek Balcerowicz, przewodniczący rady Forum Obywatelskiego Rozwoju, były prezes NBP. Politycy „psują gospodarkę”, co widać nie tylko po Brexicie (12 kwietnia br. okaże się czy będzie „twardy”, tj. bez umowy), kłopotach na przykład we Włoszech i Turcji (nadmiernie zadłużonych) czy konflikcie na linii USA – Chiny (nakładających na siebie kolejne cła). W obliczu tych zdarzeń, to przedsiębiorcy muszą zachować zimną krew i rozsądek, skoro na szczytach władzy – i to pod niemal każdą szerokością geograficzną – trudno na niego liczyć.