Rozwiewamy kluczowe wątpliwości na temat zerowego PIT dla młodych. Ustawę wprowadzającą preferencje dla części najmłodszych podatników uchwalił Sejm 4 lipca br., a wczoraj Prezydent zatwierdził swoim podpisem.

Od 1 sierpnia 2019 roku podatnicy podatku dochodowego od osób fizycznych, do ukończenia przez nich 26. roku życia, zwolnieni będą z opłacania zaliczek na podatek od uzyskanych przez nich przychodów. Na przygotowanie się do nowych zasad poboru podatku płatnicy mają dosłownie 3 dni robocze – tyle minie pomiędzy opublikowaniem zmian w Dzienniku Ustaw, a datą od której nowe przepisy zaczną obowiązywać. Ultraszybkie tempo legislacyjne implikuje masę niejasności, dlatego postaramy się odpowiedzieć na najczęściej zadawane pytania.

-

Od kiedy obowiązują nowe przepisy dotyczące zerowego PIT dla młodych?

Ustawa z dnia 4 lipca 2019 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o świadczeniach rodzinnych oraz ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych została opublikowana w Dzienniku Ustaw poz. 1394 w dniu 26 lipca 2019 r. Zgodnie z ustawą, od 1 sierpnia 2019 r. zmienią się zasady poboru zaliczek na podatek dochodowy od osób fizycznych w przypadku podatników w wieku do 26. roku życia.

-

Do jakich przychodów ma zastosowanie ustawa o „0” PIT dla młodych?

Zwolnienie podatkowe obejmuje: przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy, o których mowa w art. 12 ust. 1 ustawy o PDOF; ponadto obejmuje przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy o PDOF. Oznacza to, że zwolnieniu podlegają przychody osiągnięte przez osoby zatrudnione m.in. na podstawie umowy o pracę lub umowy zlecenie. Uwaga! Zwolnieniu nie podlegają jednak zasiłki pieniężne z ubezpieczenia społecznego, czyli zasiłki chorobowe, wyrównawcze, macierzyńskie, opiekuńcze oraz świadczenia rehabilitacyjne. Zgodnie z ustawą o podatku dochodowym od osób fizycznych nie stanowią one przychodu ze stosunku pracy, co oznacza, że od tej części wynagrodzenia młody podatnik będzie musiał zapłacić podatek dochodowy obliczony wg skali podatkowej.

-

Czy przychody z tytułu umowy o dzieło są objęte preferencjami w PIT dla młodych?

Nie, przychody z umów takich jak umowa o dzieło, umowa o praktykę absolwencką, kontrakt menedżerski lub też przychody opodatkowane podatkiem zryczałtowanym, np. umowy zlecenia zawarte na miesięczną stawkę, mniejszą lub równą 200 zł brutto, nie mogą skorzystać ze zwolnienia podatkowego.

-

Ile wynosi limit przychodów uprawniający pracowników do 26 roku życia do skorzystania z ulgi?

W 2019 roku, w związku z przepisami przejściowymi, limit ten wynosi 35.636,67 zł. Jest to 5/12 (od sierpnia do grudnia) limitu obowiązującego od 2020 r. Limit wyznaczony na 2020 rok wynosi 85.528 zł.

-

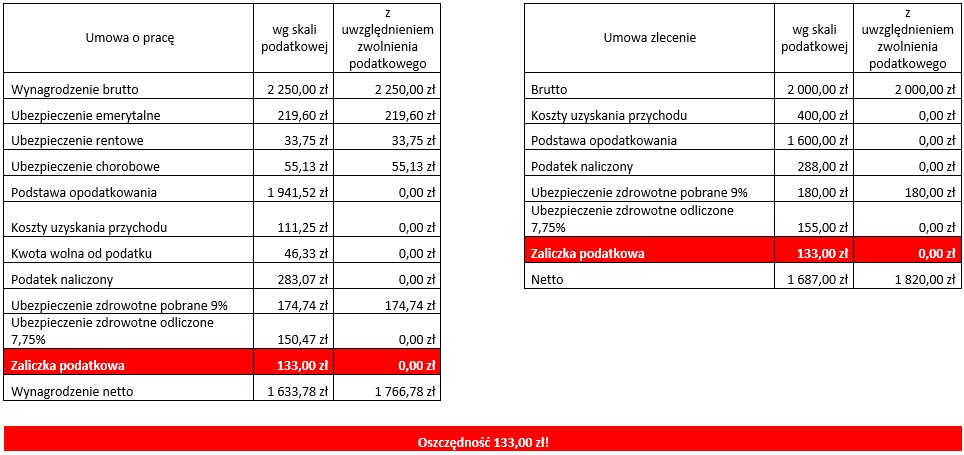

Ile wyniesie wypłata dla zleceniobiorcy-studenta, uprawnionego do skorzystania z ulgi w PIT?

Student-zleceniobiorca nieprzekraczający 26 rok życia, który złoży zleceniodawcy oświadczenie o uprawnieniu do ulgi, otrzyma przelewem kwotę brutto swojego wynagrodzenia. Umowa zlecenie ze studentem zwolniona jest z opłacania składek ZUS, a bez pomniejszenia jej dodatkowo o podatek, wyniesie tyle, co kwota brutto.

Przykład A przed zmianami: Kwota brutto: 2000,00 zł

Koszty uzyskania przychodu: 2000,00 * 20% = 400,00

Podstawa opodatkowania: 2000,00 – 400,00 = 1600,00

Zaliczka na podatek: 1600,00 * 18% = 288,00

Netto: 2000,00 – 288,00 = 1712,00

Przykład B po zmianach: Kwota brutto: 2000,00 zł

Netto: 2000,00 = 2000,00 nie pobieramy zaliczki na podatek!

-

Co trzeba zrobić, aby skorzystać ze preferencji w PIT dla młodych pracowników?

Osoba w wieku do 26 roku życia, aby skorzystać w 2019 roku ze zwolnienia od podatku, powinna złożyć pracodawcy lub zleceniodawcy oświadczenie, w którym potwierdzi, że osiągane przez nią dochody w okresie od 1 sierpnia 2019 r. do 31 grudnia 2019 r. ze stosunku pracy, umów zlecenia, itp. będą w całości korzystały ze zwolnienia z opodatkowania, tj. nie przekroczą limitu 35.636,67 zł. Oświadczenie to, zgodnie z nową ustawą, zostanie przez płatnika zastosowane najpóźniej od miesiąca następującego po miesiącu, w którym otrzymał wniosek.

-

Czy wynagrodzenie za lipiec, wypłacone w sierpniu będzie zwolnione z podatku?

Jeśli osoba, która spełnia warunki do skorzystania ze zwolnienia przewidziane w ustawie, złoży pracodawcy lub zleceniodawcy stosowne oświadczenie, wynagrodzenie za lipiec wypłacone w sierpniu, będzie mogło zostać zwolnione z podatku. Zgodnie z ustawą zwolnieniu podlegają przychody pozostawione do dyspozycji podatnika (czyli wypłaty zrealizowane od 1 sierpnia) niezależnie od tego kiedy powstał tytuł do wypłaty.

-

Co w przypadku, gdy młoda osoba uprawniona do zerowego PIT-u uzyskuje dochody od kilku podmiotów?

W takim przypadku młody podatnik, chcąc skorzystać z ulgi, powinien w 2019 roku złożyć oświadczenia potwierdzające, że jego dochody w całości korzystają ze zwolnienia od PIT, wszystkim swoim pracodawcom/zleceniodawcom. Zwolnienie obowiązuje niezależnie od liczby umów lub płatników. Natomiast, jeżeli młody podatnik zarabia więcej, to dopiero nadwyżka (ponad 85 528 zł) będzie opodatkowana według skali podatkowej.

-

A jeśli osoba uprawniona do zerowego PIT nie złoży oświadczenia lub złoży je z opóźnieniem?

Wówczas podatek potrącony z wynagrodzenia otrzymanego od sierpnia do grudnia 2019 r. osoba ta będzie mogła uwzględnić w swoim zeznaniu rocznym (PIT-37), rozliczając się za pośrednictwem systemu e-PIT, na wstępnie przygotowanym zeznaniu podatkowym (więcej na https://www.podatki.gov.pl/pit/twoj-e-pit/). Uzyska wtedy zwrot nadpłaconego podatku z tytułu ulgi za pośrednictwem urzędu skarbowego.

-

Czy w 2020 roku młody podatnik, chcąc skorzystać z ulgi, będzie musiał również złożyć oświadczenie?

Nie, od 2020 roku pracodawca/zleceniodawca niejako „z urzędu” obowiązany będzie do zaniechania poboru podatku – bez wniosku młodego podatnika, jak to ma miejsce w 2019 roku. Dopiero na pisemny wniosek pracownika lub zleceniobiorcy podmiot zatrudniający będzie naliczał i odprowadzał podatek dochodowy, najpóźniej od miesiąca następującego po wpłynięciu dokumentu.

UWAGA! Pamiętajmy, że zwolnienie podatkowe obejmuje przychody osiągnięte przez osoby w wieku do 26-go roku życia. Oznacza to, że po osiągnięciu tego wieku (bierzemy tu pod uwagę dokładną datę urodzin, a nie miesiąc czy rok) podatek będzie naliczany i pobierany wg skali podatkowej, bez zastosowania zwolnienia!

Przykład: dwóch pracowników kończy 26 lat w dniu 20 sierpnia 2019 r. Obaj złożyli swoim pracodawcom oświadczenia. Pracodawca jednego z nich wypłacił wynagrodzenie w dniu 09.08.2019 i zwolnił je z opodatkowania. Pracodawca drugiego z nich wypłacił wynagrodzenie w dniu 30.08.2019 i pobrał od niego zaliczkę na podatek zgodnie ze skalą podatkową.

Ile (w skali miesiąca) zyskają najmłodsi pracownicy i zleceniobiorcy? Spójrz na nasze wyliczenia!

Czy dodatkowe środki w postaci „zaoszczędzonego” podatku okażą się dodatkową zachętą do podejmowania aktywności zawodowej, a przedsiębiorcom ułatwią poszukiwania kandydatów do pracy? Czas pokaże!