W podatkach czeka nas interesujący rok – zmiany mają zacząć obowiązywać już niebawem! Sprawdźmy, co istotnego wydarzy się jesienią i na przełomie roku w zakresie stawki PIT oraz kosztów uzyskania przychodów dla pracowników.

16 lipca 2019 roku rząd skierował do sejmu projekt ustawy zmieniającej ustawę o podatku dochodowym od osób fizycznych oraz ustawę o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustawach. Przewiduje on zmiany w podatku dochodowym od osób fizycznych w zakresie obniżenia:

- kosztów pracy poprzez co najmniej dwukrotne podniesienie kosztów uzyskania przychodów dla pracowników,

- stawki podatku PIT z 18% do 17%.

Czemu mają służyć zmiany?

Celem wprowadzanych zmian jest zmniejszenie obciążeń fiskalnych płatników podatku dochodowego od osób fizycznych – pozostawienie do dyspozycji podatników wyższej kwoty, stworzenie systemu podatkowego, który będzie prostszy i bardziej przejrzysty.

Reforma, to kolejny krok w kierunku obniżenia tzw. klina podatkowego, czyli różnicy między całkowitym kosztem zatrudnienia pracownika na pełen etat, a tym co pracownik otrzymuje co miesiąc „na rękę” (wynagrodzenie netto). Jak przewiduje resort finansów, beneficjentami proponowanych zmian będzie około 25 mln podatników.

Od kiedy PIT 17% i pozostałe zmiany?

W projekcie jako datę wprowadzenia zmian wskazano dzień 1 stycznia 2020, natomiast na stronie Ministerstwa Finansów możemy przeczytać, że zmiany mają już wejść w życie z dniem 1 października 2019 roku.

Konsekwencją zmiany jeszcze w tym roku będzie zmiana stawki podatkowej na 17,75%, a 17% od 2020 roku.

Zmiany przepisów dotyczące nowej podwyższonej wysokości kosztów pracowniczych mają mieć zastosowanie do przychodów uzyskanych od dnia 1 października 2019 r. Zasady ich stosowania w odniesieniu do dochodów uzyskanych w 2019 r. regulują przepisy przejściowe. Aktualna wysokość kosztów jest niezmienna od ponad dekady, choć w tym czasie znacznie zmieniła się sytuacja na rynku pracy.

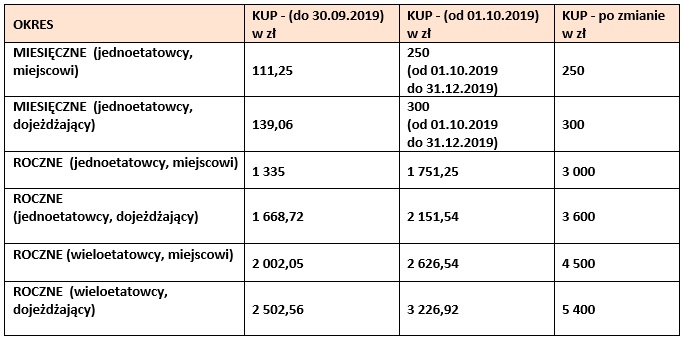

Jak będzie wyglądać nowa skala podatkowa?

Ponad dwukrotny wzrost wysokości zryczałtowanych kosztów uzyskania przychodów o których mowa w art. 22 ust. 2 ustawy o PIT będzie kształtować się w następujący sposób.

Kto skorzysta na obniżce podatku z 18% do 17%?

Obniżenie stawki podatku z 18% do 17%, dotyczyć będzie wszystkich pracowników, którzy uzyskują dochody podlegające opodatkowaniu na zasadach ogólnych przy zastosowaniu skali podatkowej. W związku z tym obniżka będzie dotyczy przychodów uzyskiwanych m.in. ze stosunku pracy, z działalności wykonywanej osobiście (umowa o dzieło, umowy zlecenie), emerytów i rencistów oraz osoby prowadzące działalność gospodarczą. Stawka na poziomie 32% pozostanie niezmieniona. W dalszym ciągu będzie miała zastosowanie do dochodów ponad 85 528 zł. Obniżona stawka podatku – 17% będzie miała zastosowanie już do dochodów uzyskanych od 1 października 2019 roku.

Ile zyskają pracownicy w związku z obniżką podatku?

Dokładną kalkulację korzyści wynikających z obniżenia stawki podatku do 17% dla pracowników uzyskujących minimalne oraz przeciętne wynagrodzenie prezentuje poniższa tabela.

Wielu podatników zyska na zmianach, niemniej jednak przedsiębiorcy, kadrowi oraz księgowi już dziś mogą być pewni utrudnień związanych z bezpiecznym ustaleniem wynagrodzeń i prawidłowością wyliczeń podatkowych. W tak krótkim czasie będą musieli uporać się ze zmianami zaliczek na podatek, dostosować systemy oraz wprowadzić prawidłowe wyliczenia w deklaracjach rocznych. Bieżący rok z pewnością można zaliczyć do pracochłonnych i interesujących pod względem zmian podatkowych.