Zmieniło się podejście MF do sposobu wypełniania pola KodKrajuNadaniaTIN w JPK_VAT z deklaracją przy transakcji krajowej! Jak to zrobić prawidłowo? Poniżej szczegóły.

Po opublikowaniu przez MF broszury z najczęściej zadawanymi pytaniami i odpowiedziami w zakresie JPK_VAT z deklaracją, wśród wielu użytkowników pojawiła się niepewność dotyczące tego jak wypełnić pole KodKarjuNadaniaTIN.

Początkowo MF twierdziło, że w przypadku transakcji krajowych konieczność wpisania kodu “PL” zależy od tego, czy takie dane znajdują się na fakturze. W efekcie wiele firm postanowiło dostosować swoje systemy także w tym zakresie, gdyż nie wszystkie z nich umożliwiały wskazywanie prefiksu PL.

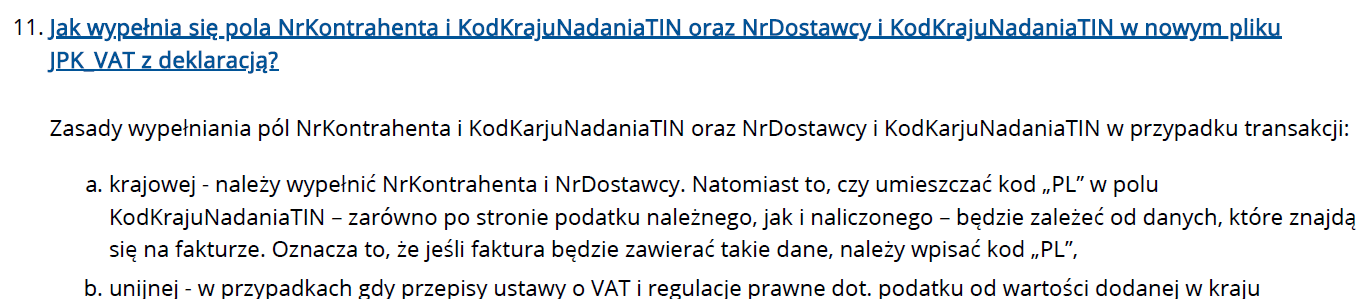

Jakie były dotychczasowe zalecenia MF odnośnie ujmowania prefiksu PL przy transakcjach krajowych?

Tak wyglądały zasady wypełniania pól NrKontrahenta i KodKarjuNadaniaTIN oraz NrDostawcy i KodKarjuNadaniaTIN w przypadku transakcji krajowej przed zmianą podejścia MF:

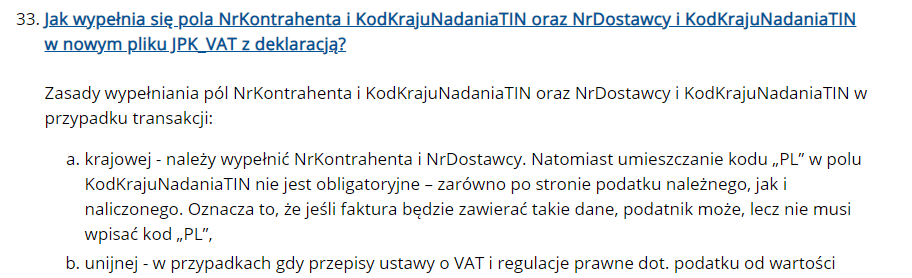

Co obecnie twierdzi MF na temat ujmowania prefiksu PL przy transakcjach krajowych?

Nowe wyjaśnienie MF głosi, że jeśli faktura krajowa zawiera prefiks PL przed NIP-em na fakturze, podatnik może – ale nie musi – wpisać kod „PL” w pole KodKrajuNadaniaTIN. Potwierdzenie zamieszczonego podejścia można znaleźć w pytaniach i odpowiedziach dot. JPK_ VAT z deklaracją na Portalu podatkowym (Wypełnianie JPK_VAT z deklaracją) w odpowiedzi na pytanie nr 33: