Komitet Standardów Rachunkowości opublikował projekt nowego standardu pt. „Kontynuacja działalności oraz rachunkowość jednostek przy braku kontynuowania działalności”. Do 4 maja br. można zgłaszać do niego uwagi i komentarze.

Jak poinformował resort finansów 17 marca br., Komitet Standardów Rachunkowości (KSR) opublikował i przekazał do publicznej dyskusji projekt standardu „Kontynuacja działalności oraz rachunkowość jednostek przy braku kontynuowania działalności”. Celem tego dokumentu ma być „pomoc w stosowaniu przepisów ustawy z dnia 29 września 1994 r. o rachunkowości w sytuacjach związanych z przyjęciem – lub nie – przez jednostkę założenia kontynuacji działalności”.

Uwag i komentarze do projektu można zgłaszać do 4 maja br. na adres sekretarz.KSR@mf.gov.pl.

Z projektowanym standardem można się zapoznać w zakładce KSR.

źródło: projekt standardu KSR pt.: „Kontynuacja działalności oraz rachunkowość jednostek przy braku kontynuowania działalności”

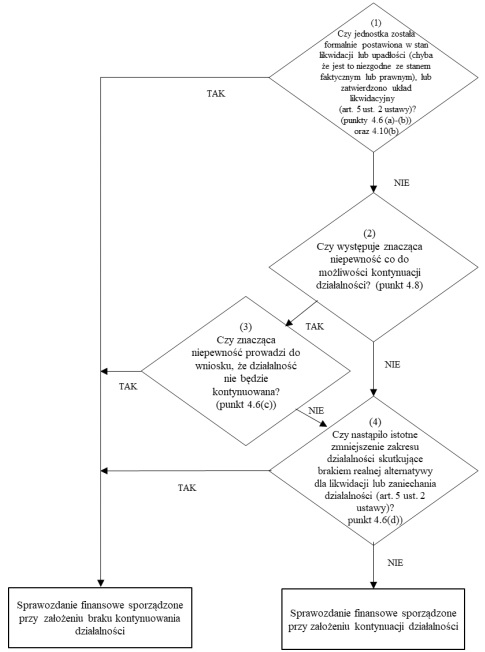

Zakres projektowanego standardu KSR ws. kontynuacji – lub nie – działalności

Jak czytamy w projektowanym dokumencie „standard wyjaśnia zagadnienia związane z oceną zasadności założenia kontynuacji działalności, w tym z zasadami rachunkowości stosowanymi w sytuacji braku kontynuowania działalności”. Oto co zawiera w szczególności:

a) wskazówki dotyczące identyfikowania sytuacji, w których przyjęcie założenia kontynuacji działalności nie jest zasadne (rozdział IV),

b) wytyczne dotyczące sporządzania sprawozdań finansowych przez jednostki niekontynuujące działalności, w szczególności zasad wyceny przez nie aktywów

i pasywów (rozdział V),

c) wytyczne dotyczące zasad zamykania oraz otwierania ksiąg rachunkowych, inwentaryzacji oraz zatwierdzania, ogłaszania i badania sprawozdań finansowych w sytuacji braku kontynuowania działalności (rozdział VI),

d) wymogi dotyczące ujawniania informacji w sprawozdaniu finansowym o przyjęciu założenia kontynuacji działalności bądź braku takiej możliwości lub woli (rozdział VII).

Chcesz mieć pewność prawidłowości sporządzenia sprawozdania finansowego?

Nasza aplikacja umożliwia łatwe i szybkie tworzenie e-Sprawozdań oraz ich zapisywanie w formacie XML.

Sprawdź zalety e-Sprawozdania finansowego GT!