Zmiany w skali podatkowej i hipotetyczny podatek należny za rok 2022, możliwość zmiany formy opodatkowania i odliczenia składki zdrowotnej – co jeszcze się zmieniło w PIT dla przedsiębiorców od 1 lipca 2022?

Z dniem 1 lipca 2022 roku ustawodawca obniżył wysokość podstawowej stawki podatku z 17% na 12%, ponadto zlikwidował całkowicie ulgę dla klasy średniej z mocą wsteczną od 1 stycznia br., co oznacza, że ulgi nie zastosujemy w zeznaniu rocznym składanym za 2022 rok.

Wśród innych ważnych zmian pojawiła się na przykład możliwość zmiany formy opodatkowania w trakcie roku w przypadku niektórych przedsiębiorców.

Zeznania podatkowe PIT-28 i PIT-28S za 2022 rok oraz kolejne lata będzie można – według najnowszych regulacji – składać w terminie do 30 kwietnia następnego roku.

Jakie jeszcze inne zmiany czekają na przedsiębiorców po wejściu w życie tzw. Polskiego Ładu 2.0? Zapraszamy do zapoznania się z najnowszym alertem Grant Thornton!

Sprawdź >> outsourcing finansowo-księgowy << Grant Thornton

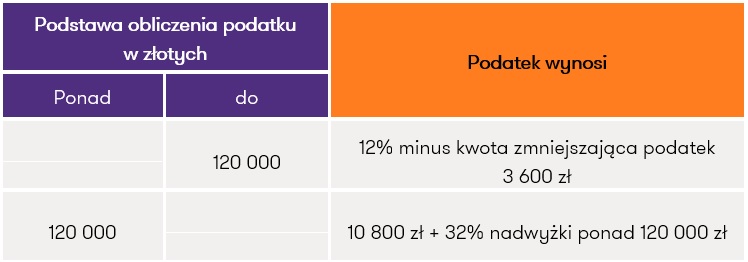

Skala podatkowa

Z dniem 1 lipca 2022 roku zmieniono wysokość podstawowej stawki podatku z 17% na 12% z mocą od 1 stycznia 2022 roku, co oznacza, że zmienione przepisy będą miały zastosowanie do dochodów uzyskanych od 1 stycznia 2022 roku.

W związku z obniżeniem stawki podatkowej z 17% na 12%, zmianie uległa również kwota zmniejszająca podatek i wynosi:

30 000 x 12% = 3 600 zł rocznie.

Dodatkowo z dniem 1 stycznia 2023 r. wejdzie w życie przepis, który mówi o tym, że kwota zmniejszająca podatek podlega weryfikacji przez ministra właściwego do spraw finansów publicznych.

Ulga dla klasy średniej

Z dniem 1 lipca 2022 r. ustawodawca zlikwidował całkowicie ulgę dla klasy średniej z mocą wsteczną od 1 stycznia br., co oznacza, że ulgi nie zastosujemy w składanym zeznaniu rocznym za 2022 rok.

W związku z tym, że zmiany podatkowe wchodzą w życie w trakcie roku podatkowego i część podatników mogłaby stracić na zmianie przepisów, wprowadzono tzw. hipotetyczny podatek należny za 2022 rok.

Oznacza to, że po otrzymaniu zeznania rocznego (obowiązującego dla skali podatkowej), Naczelnik Urzędu Skarbowego będzie miał obowiązek przeliczyć zeznanie uwzględniając ulgę dla klasy średniej oraz skalę podatkową obowiązującą przed 1 lipca 2022 roku. W przypadku, kiedy hipotetyczny podatek będzie niższy od wykazanego w zeznaniu podatnika, to Naczelnik Urzędu Skarbowego zwróci podatnikowi różnicę.

Zmiana formy opodatkowania

Niektórzy przedsiębiorcy, będący podatnikami podatku dochodowego od osób fizycznych, mają możliwość wybrania opodatkowania swoich dochodów za 2022 rok wg skali podatkowej.

Podatnicy opodatkowani liniowo

1.Do końca 2022 roku rozliczają swoje dochody wg stawki 19%.

2.Po zakończeniu 2022 roku mają możliwość wyboru formy opodatkowania za 2022 rok poprzez:

- złożenie zeznania PIT-36L (jeśli chcą pozostać przy dotychczasowym rozliczeniu)

albo

- złożenie zeznania PIT-36 (rozliczenie wg skali podatkowej).

Złożenie w pierwszej kolejności zeznania PIT-36L automatycznie wyklucza możliwość rozliczenia 2022 roku wg skali podatkowej.

3.Zmiana formy opodatkowania za 2023 rok z podatku liniowego na inną formę opodatkowania wymaga odrębnego zawiadomienia Naczelnika Urzędu Skarbowego.

Podatnicy opodatkowani ryczałtem od przychodów ewidencjonowanych

Przedsiębiorcy opodatkowani ryczałtem od przychodów ewidencjonowanych mogą dokonać wyboru przejścia na skalę podatkową w trakcie 2022 roku, albo po zakończeniu 2022 roku.

1.Zmiana w trakcie roku:

- składają do 22 sierpnia 2022 roku do Naczelnika Urzędu Skarbowego oświadczenie

o rezygnacji z opodatkowania ryczałtem od przychodów ewidencjonowanych

w okresie od 1 lipca 2022 r. do 31 grudnia 2022 r.; - złożone oświadczenie wywiera skutek zmiany formy opodatkowania na kolejne lata;

- skalę podatkową stosują wyłącznie do dochodu za okres 1 lipca 2022 – 31 grudnia 2022;

- prowadzą dwie ewidencje: za I półrocze ewidencję przychodów, za II półrocze podatkową księgę przychodów i rozchodów;

- składają dwa zeznania: PIT-28 za pierwsze półrocze 2022 roku oraz PIT-36 za drugie półrocze 2022 roku.

2.Zmiana po zakończeniu roku:

- do końca 2022 roku rozliczają swoje dochody wg odpowiedniej stawki ryczałtu;

- składają zeznanie PIT-28 za 2022 rok (jeśli chcą pozostać przy dotychczasowym rozliczeniu), albo składają zeznanie PIT-36 za 2022 rok (rozliczenie wg skali podatkowej);

- wybór skali podatkowej oznacza konieczność założenia i uzupełnienia podatkowej księgi przychodów i rozchodów za 2022 rok;

- złożenie w pierwszej kolejności zeznania PIT-28 automatycznie wyklucza możliwość rozliczenia 2022 roku wg skali podatkowej;

- zmiana formy opodatkowania za 2023 rok z ryczałtu na skalę podatkową wymaga odrębnego zawiadomienia Naczelnika Urzędu Skarbowego.

UWAGA! Zmiana formy opodatkowania i prowadzonej ewidencji skutkuje obowiązkiem sporządzenia spisu z natury i uwzględnienia go w księdze.

Odliczenie składki zdrowotnej

Podatnicy, w zależności od formy opodatkowania, mają możliwość częściowo uwzględnić w swoich rozliczeniach zapłacone składki na ubezpieczenie zdrowotne poprzez:

Podatnicy podatku liniowego i ryczałtu, którzy zdecydują się po zakończeniu 2022 roku na opodatkowanie wg skali, do końca tego roku obliczają składki miesięczne wg zasad stosowanych przed dniem wejścia w życie omawianej nowelizacji. Dopiero roczną składkę rozliczą i opłacą wg zasad obowiązujących dla skali podatkowej.

Terminy składania PIT-28, PIT-28S oraz zapłata ryczałtu

Zeznania podatkowe PIT-28 i PIT-28S za 2022 rok oraz kolejne lata będą składane w terminie do 30 kwietnia następnego roku.

Kwota ryczałtu od przychodów ewidencjonowanych za grudzień lub ostatni kwartał roku podatkowego będzie płacona w terminie do 20 stycznia następnego roku.

Nowy termin zapłaty ryczałtu będzie obowiązywał po raz pierwszy w przypadku ryczałtu za przyszły rok, tj. 2023.

Ryczałt za grudzień 2022 roku lub ostatni kwartał 2022 roku podatnicy tego podatku wpłacają w terminie do końca lutego 2023 roku.

Inne ważne zmiany

Kwota podatku na rzecz organizacji pożytku publicznego

Ustawodawca podwyższył wysokość podatku przekazywanego na rzecz organizacji pożytku publicznego do 1,5% (z 1%).

Grupy VAT

Ustawodawca przesunął na 1 stycznia 2023 roku przepisy dotyczące możliwości uzyskania statusu podatnika VAT i wspólne rozliczanie się w ramach tzw. grupy VAT.

Ewidencje podatkowe – forma elektroniczna

Ustawodawca przesunął terminy obowiązkowego sporządzania i przesyłania ksiąg podatkowych w postaci elektronicznej ustrukturyzowanej. Zgodnie z nowymi terminami księgi podatkowe będą przesyłane po raz pierwszy:

- od 2024 r. przez podatkowe grupy kapitałowe oraz przez podatników, których przychody za poprzedni rok podatkowy przekroczą kwotę 50 mln EURO;

- od 2025 r. przez innych podatników, zobowiązanych do przesyłania ewidencji JPK_VAT;

- od 2026 r. przez pozostałych podatników.

Obliczenie daniny solidarnościowej

Do obliczenia daniny solidarnościowej ustawodawca dodał możliwość uwzględnienia składki na ubezpieczenie zdrowotne odliczane przy podatku liniowym.

Przypomnijmy, że do obliczenia podstawy opodatkowania daniny solidarnościowej bierze się nadwyżkę ponad 1 000 000 zł sumy dochodów podlegających opodatkowaniu na zasadach określonych w art. 27 ust. 1, 9 i 9a (PIT-36,PIT-37), art. 30b (PIT-38), art. 30c (PIT-36L) oraz art. 30f (Podatek CRC) po ich pomniejszeniu o kwoty składek, o których mowa w art. 26 ust. 1 pkt 2 i 2a (składki emerytalne, rentowe, chorobowe oraz wypadkowe, wpłaty na IKZE) oraz składek, o których mowa w art. 30c ust. 2 pkt 2 (składki zdrowotne odliczane przy podatku liniowym).

Składki ZUS pracodawcy w KUP

Obecnie składki ZUS w części finansowanej przez płatnika składek, składki na Fundusz Pracy, Fundusz Solidarnościowy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych – od przychodów ze stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy – stanowią KUP w miesiącu, za który należności z tych tytułów są należne, pod warunkiem że składki te zostaną opłacone:

1.z tytułu należności wypłacanych lub postawionych do dyspozycji w miesiącu, za który są należne – w terminie wynikającym z odrębnych przepisów;

2.z tytułu należności wypłacanych lub postawionych do dyspozycji w miesiącu następnym, w terminie wynikającym z przepisów prawa pracy, umowy lub innego stosunku prawnego łączącego strony – nie później niż do 15 dnia tego miesiąca.

Od 1 stycznia 2023 roku zmianie ulegnie zapis art. 22 ust. 6bb ustawy o PDOF. Zgodnie z nowym brzmieniem będzie można ująć w koszty ZUS pracodawcy, tak jak w rachunkowości, jeśli zostanie zapłacony w terminie wynikającym z odrębnych przepisów.

ENGLISH VERSION >> Polish Deal 2.0 – Changes in PIT for Entrepreneurs_July 2022 <<

Agnieszka Michalak

Menedżer z ponad dwudziestoletnim doświadczeniem w outsourcingu usług księgowych dla spółek kapitałowych oraz osobowych, zarówno z kapitałem polskim, jak i zagranicznym. Z Grant Thornton związana od października 2012 r., gdzie do czerwca 2016 r. odpowiadała między innymi za prawidłową pracę wieloosobowego zespołu księgowego oraz relacje z klientami Spółki. Zaangażowana w nadzór i koordynację projektów outsourcingowych. Odpowiadała za pełną obsługę księgową firm, dla których była dedykowanym ekspertem. Od lipca 2016 roku jest Liderem oraz osobą odpowiedzialną za rozwój zespołu The Center of Excellence w Departamencie Outsourcingu. Jej zadaniem jest wdrażanie w sposób systematyczny rozwiązań usprawniających pracę pozostałych osób poprzez m.in. optymalizację wykorzystania narzędzi IT.