1 lipca 2024 roku startuje KSEF. Jak uzyskać dostęp do Krajowego Systemu e-Faktur? Czy przedsiębiorca może upoważnić w tym celu pracownika biura rachunkowego, z którego usług korzysta? Czy uwierzytelnienia w KSEF można dokonać w formie papierowej? Jak nadać uprawnienia dla biura rachunkowego czy własnego pracownika?

Krajowy System e-Faktur (KSEF) to platforma rządowa umożliwiająca obieg faktur w formie elektronicznej. Od 1 lipca 2024 roku czynni podatnicy VAT będą zobligowani do wystawiania i odbierania faktur za pośrednictwem Krajowego Systemu e-Faktur. Natomiast przedsiębiorcy korzystający ze zwolnienia przedmiotowego lub podmiotowego w VAT nadal będą wystawiać faktury sprzedaży w dotychczasowy sposób, ale będą zmuszeni do pobierania faktur zakupowych z VAT przez KSEF. Ta grupa podatników będzie mogła wystawiać faktury przy pomocy krajowego systemu dopiero od 1 stycznia 2025 roku.

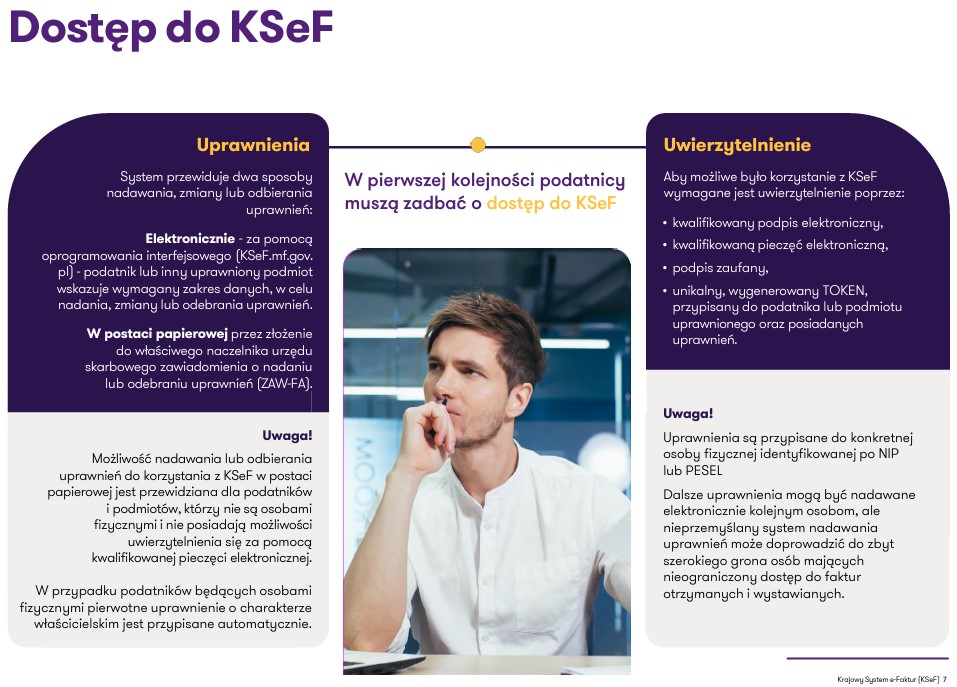

Dostęp do KSeF tylko po uwierzytelnieniu!

Uzyskanie dostępu do Krajowego Systemu e-Faktur jest możliwe tylko elektronicznie poprzez uwierzytelnienie przy użyciu profilu zaufanego, podpisu elektronicznego lub pieczęci elektronicznej. Nie ma możliwości upoważnienia do tej czynności innej osoby. Przedsiębiorca prowadzący jednoosobową działalność gospodarczą samodzielnie musi dokonać autoryzacji w systemie za pomocą podpisu zaufanego (logowanie się do profilu zaufanego jest możliwe m.in. przez bankowość elektroniczną) lub kwalifikowanego podpisu elektronicznego. W przypadku osób prawnych do uwierzytelnienia potrzebny jest kwalifikowany podpis elektroniczny lub elektroniczna pieczęć kwalifikowana zawierająca NIP.

źródło: Krajowy System e-Faktur – aspekty praktyczne

Zasady nadawania uprawnień w KSeF

Po uzyskaniu pierwotnych uprawnień w KSEF przez przedsiębiorcę możliwe jest nadanie uprawnień dalszych innej osobie, np. pracownikowi biura rachunkowego. Do decyzji przedsiębiorcy należy określenie zakresu tych uprawnień.

Więcej na ten temat znajdziesz w artykule >> Rodzaje i zasady nadawania uprawnień w Krajowym Systemie e-Faktur (KSeF) << autorstwa Błażeja Materny z zespołu Doradztwa Podatkowego Grant Thornton.

Istnieją dwa rodzaje uprawnień:

- uprawnienie do wystawiania faktur w imieniu firmy oraz dostępu do faktur ustrukturyzowanych,

- umożliwienie upoważnionej osobie nadawania i odbierania uprawnień do korzystania z KSEF dla kolejnych osób.

Nadawanie uprawnień pracownikowi lub innemu podmiotowi może przebiegać na dwa sposoby:

- elektronicznie – w aplikacji KSEF przygotowywanej przez Ministerstwo Finansów oraz za pomocą programów komercyjnych (przy użyciu API),

- papierowo – poprzez złożenie do naczelnika urzędu skarbowego formularza ZAW-FA, ale uwaga: nie dotyczy przedsiębiorców, którzy są osobami fizycznymi.

Po otrzymaniu uprawnień od przedsiębiorcy do korzystania z KSEF w jego imieniu, osoba fizyczna czy np. biuro rachunkowe musi samodzielne dokonać uwierzytelnienia w KSEF za pomocą podpisu elektronicznego lub e-PUAP. Możliwe jest również wykorzystanie tzw. tokena.

Co to są i jak działają tokeny?

Aplikacja Ministerstwa Finansów umożliwia generowanie tokenów. Token, to unikalny ciąg 40 cyfr wygenerowany z KSEF, któremu należy nadać nazwę i określić zakres czynności, które będzie umożliwiał. Pozwala on użytkownikowi na nawiązanie połączenia z KSEF bez konieczności dodatkowej autoryzacji. Wystarczy, że osoba, która uzyska token (prawnie lub nie!), zaloguje się przy jego użyciu w swoim programie. Co ważne – jest on nadany do określonego zakresu uprawnień. Jeden token może służyć do zarządzania uprawnieniami, inny do wystawiania lub tylko do przeglądania faktur albo umożliwiać obie te czynności.

Należy mieć na uwadze, że będzie nim mogła posługiwać się każda osoba, która go otrzyma. Dodatkowo jest on bezterminowy – nie ma możliwości ograniczenia jego ważności. Może to rodzić konsekwencje w przypadku kradzieży lub wycieku danych. Możliwe jest natomiast unieważnienie tokena, po wybraniu go z listy tokenów w aplikacji KSEF.

Masz pytania bądź wątpliwości? Skontaktuj się z nami >> KSeF – bieżące wsparcie