Estoński CIT w nowej wersji, mający obowiązywać od 2022 roku, jest niezwykle przyjaznym modelem opodatkowania. Według doradców podatkowych Grant Thornton daje szansę na brak opodatkowania od przyszłego roku, może też stanowić odpowiedź na wzrost obciążeń w zakresie składki zdrowotnej.

Estoński CIT wprowadzony do porządku prawno-podatkowego w Polsce z początkiem 2021 roku (którego istotą była zapłata podatku dopiero w momencie wypłaty dywidendy akcjonariuszom) nie cieszył się zbytnim zainteresowaniem wśród przedsiębiorców. Powody były dwa: Estoński CIT w pierwotnej wersji: (1) obejmował stosunkowo niewielką grupę podatników (był przewidziany wyłącznie dla spółek akcyjnych oraz z ograniczoną odpowiedzialnością) oraz (2) zawierał istotne ograniczenia, na czele z dopuszczalnym limitem przychodu brutto do 100 mln zł oraz wymogiem ponoszenia nakładów inwestycyjnych.

Z uwagi na powyższe niekorzystne regulacje oraz kontrowersyjne zasady funkcjonowania, nasza ocena tego rozwiązania w ówczesnej wersji (1.0) była krytyczna. Potwierdziły ją również wybory podatników – z estońskiego CIT skorzystała dotychczas marginalna liczba zaledwie 337 firm.

Estoński CIT 2.0 to przyjazny model opodatkowania od 2022 roku!

Ustawodawca najwyraźniej dostrzegł liczne wady wprowadzonego modelu i z początkiem 2022 roku zamierza wdrożyć daleko idące zmiany, mające zwiększyć atrakcyjność „estońskiego CIT”. W efekcie będziemy mieć do czynienia z niezwykle przyjaznym modelem opodatkowania, który będzie mogło wybrać więcej podatników, łatwiej też będzie w nim pozostać.

Jeżeli procedowane obecnie zmiany przepisów (za punkt wyjścia przyjęliśmy stan prawny obowiązujący na dzień 1 października br.) wejdą w życie, wówczas:

- dla wielu przedsiębiorstw realnym stanie się brak obowiązku płacenia podatku dochodowego w przypadku reinwestowania generowanych zysków,

- obniżenie obciążeń podatkowych będzie dotyczyło również przedsiębiorców, którzy nie tylko reinwestują, ale też zakładają wypłaty części a nawet całość zysków,

- podatek estoński może też stać się dla niektórych przedsiębiorców formułą będącą odpowiedzią na spodziewany wzrost obciążeń w zakresie składki zdrowotnej.

- Interesujesz się estońskim CIT-em 2.0 wchodzącym w życie w 2022 roku?

- Chcesz wiedzieć kto może skorzystać z podatku estońskiego od przyszłego roku?

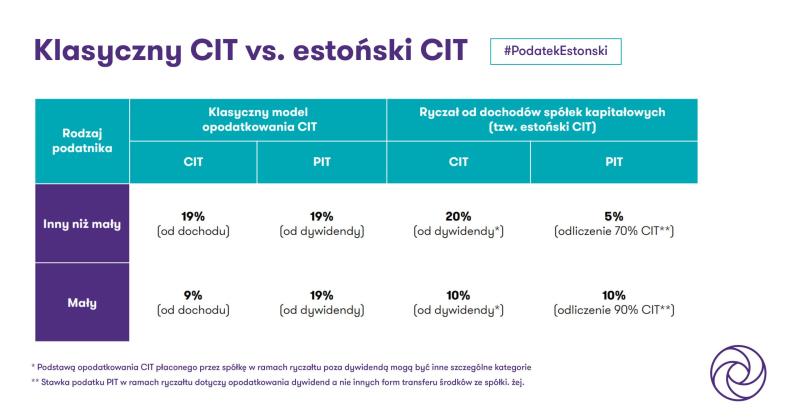

- Jakie będą w 2022 roku stawki podatku CIT oraz skala odliczenia w PIT wynikające z estońskiego CIT 2.0?

- Jaka będzie efektywna stawka podatkowa (łącznie na poziomie spółki i wspólnika)?

Istota estońskiego CIT 2.0, czyli ryczałtu od dochodów spółek kapitałowych

Tzw. podatek estoński to w praktyce alternatywny system opodatkowania podatkiem dochodowym od osób prawnych definiowany w ustawie jako ryczałt od dochodów spółek kapitałowych (dalej określane jako „ryczałt”).

- Istotą ryczałtu jest brak płacenia podatku dochodowego z tytułu prowadzonej działalności aż do momentu, w którym dochodzi do wypłaty zysków na rzecz wspólników.

- W efekcie, kalkulacja dochodu (wyniku podatkowego) schodzi na dalszy plan a kluczowe stają się faktyczne transfery na rzecz wspólników i podmiotów z nimi powiązanych.

- Jeżeli spółka nie dokonuje w ogóle szeroko rozumianych transferów do wspólników albo są one w dopuszczalnym katalogu (o którym szerzej piszemy w naszym informatorze – link poniżej) → nie ma obowiązku płacenia CIT.

- Jeżeli wspólnicy zdecydują się na wypłatę części albo całości zysków, nie przekreśla to uzasadnienia dla stosowania ryczałtu. → Efektywna stopa opodatkowania wypłacanych zysków będzie niższa niż w przypadku standardowego rozliczenia podatku CIT oraz PIT.

- Zakończenie okresu stosowania ryczałtu nie będzie oznaczało obowiązku zapłaty podatku od tej części zysków, które nie zostały wypłacone. W efekcie, ryczałt przestanie być już tylko drogim kredytem odraczającym termin zapłaty podatku.

- Powyższe zasady nie będą już uzależnione m.in. od ponoszenia nakładów inwestycyjnych. Ograniczeniem nie będzie również skala uzyskiwanych dochodów.

Chcesz wiedzieć czy możesz skorzystać na Estońskim CIT 2.0? Skontaktuj się bezpośrednio z doradcami podatkowymi Grant Thornton: Grzegorzem Szyszem >> lub Małgorzatą Samboską >>

oprac. HZK za „Estoński CIT 2.0” od 2022 r. realną szansą na brak opodatkowania – sprawdź czy możesz zyskać

Honorata Zakrzewska-Krzyś

Starszy specjalista ds. content marketingu w Grant Thornton. Prasowy dziennikarz ekonomiczny z kilkunastoletnim doświadczeniem zawodowym, samodzielna księgowa. Wieloletni współpracownik Grupy Wydawniczej Infor oraz Wydawnictwa Wiedza i Praktyka. Pisała m.in. dla Dziennika Gazety Prawnej czy Wydawcy Harvard Business Review Polska. Laureatka wyróżnienia prasowego „Pióro Odpowiedzialności” przyznawanego przez Forum Odpowiedzialnego Biznesu.